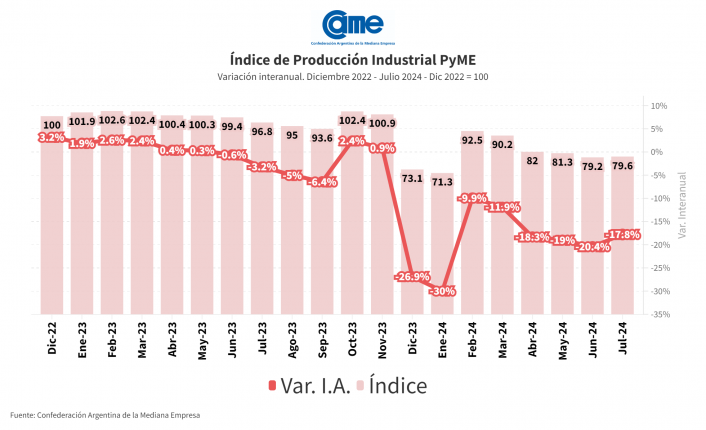

La actividad manufacturera de las PyMEs cayó 17,8% anual en el mesa de Julio y acumula una retracción de 18,6% en los siete meses del año frente al mismo período de 2023. En la comparación mensual desestacionalizada la producción bajó 1,8%.

Las PyMEs trabajaron en Julio con el 60,6% de su capacidad instalada (en Junio había sido el 60,1%). El 19,3% de las pequeñas y medianas empresas tuvo dificultades para pagar salarios.

Es el octavo mes consecutivo en caída, en un mercado donde los precios se han estabilizado pero la pérdida de poder adquisitivo continúa afectando la demanda interna. Este escenario se agrava por las dificultades en el acceso al financiamiento y los altos costos operativos, lo que coloca a muchas PyMEs en una situación difícil y con márgenes de rentabilidad estrechos.

Los resultados surgen del Índice de Producción Industrial PyME (IPIP) que elabora CAME, con una muestra que alcanzó a 414 industrias PyME a nivel federal.

Análisis sectorial

Los seis sectores manufactureros del segmento PyME tuvieron fuertes caídas en la comparación anual, siendo los más afectados “Químicos y Plásticos” (-27,5%), “Papel e Impresiones” (-26,9%) y “Metal, maquinaria y equipo” (-18,2%).

En el acumulado del año, la mayor retracción la muestra “Químicos y plásticos” (-26,6%), seguido por “Metal, maquinaria y equipo” (-21,3%) y “Papel e Impresiones” (-21,2%).

- Alimentos y bebidas.

El sector registró caídas de 14,9% anual a precios constantes en julio y de 2,6% mensual. Para los siete meses del año acumula una baja de 17% anual. Las industrias operaron con el 61,6% de su capacidad instalada, niveles muy bajos para un sector que tradicionalmente ha sido más resistente a las fluctuaciones económicas. Las empresas están produciendo muy por debajo de su potencial. Esto afecta su rentabilidad y obliga a mayores esfuerzos para sostener el personal y las inversiones.

Las empresas vienen reduciendo sus niveles de stock aprovechando, además, la estabilidad de precios. Se produce en función de un mercado más pequeño y el 24,4% de las empresas manifestó problemas para pagar salarios en Julio.

- Textiles e indumentaria.

La producción se retrajo 5,2% anual en Julio y 4% frente a Junio en la medición sin estacionalidad. Para los siete meses del año acumula una caída de 3,3%. Las industrias operaron con el 60,9% de su capacidad instalada, muy por debajo de lo que fue el primer semestre, donde se promedió un 70%. El 24,5% de las empresas del sector manifestó problemas para pagar salarios en el mes.

Hay menos pedidos de producción y a las empresas les está costando mantener la estructura fija. Algunas comenzaron a prestar más atención al reciclado de los desperdicios tratando de obtener un mercado adicional. Pero hay menos rotación de prendas en las familias y la industria lo está sintiendo tanto como el comercio.

- Maderas y muebles.

En Julio el sector se retrajo 16,9% anual a precios constantes y 1,5% en la comparación mensual desestacionalizada. En el período Enero-Julio la actividad cayó 17,9% frente a iguales meses del año pasado.

Durante el mes las industrias operaron con el 60,9% de su capacidad instalada, lejos de los niveles del primer semestre, donde se ubicó hasta 14 puntos arriba. Con niveles de actividad tan bajos, el 19,2% de las empresas tuvo problemas para pagar salarios.

Las empresas consultadas advirtieron por el descenso persistente de la actividad y el aumento de los costos de producción. La caída en el poder adquisitivo de los consumidores ha reducido el gasto en bienes durables como son los muebles, que tradicionalmente se demandan en épocas de mayor bonanza. Si bien hay menos faltantes de insumos, los precios de las últimas semanas del mes mostraron un aumento que preocupó a algunas empresas.

- Metal, maquinaria y equipo, y material de transporte.

El sector tuvo una contracción anual de 18,2% en Julio a precios constantes y de 0,5% en la comparación mensual desestacionalizada. En estos siete meses del año acumula una caída de 21,3% frente a los mismos meses de 2023. Las industrias operaron al 59,1% de su capacidad instalada y el 14,6% de los encuestados tuvo problemas para pagar salarios.

Industrias consultadas se mostraron preocupadas por los incrementos en el costo de la energía y por la carga impositiva, que se hace pesada en el actual contexto recesivo. Si bien hay sectores más golpeados que otros, en general todos manifestaron pérdidas de producción. Las empresas están tomando medidas para adaptarse a la nueva coyuntura, pero la magnitud de los problemas sugiere que se necesitarán políticas de apoyo específicas para reactivar al sector y evitar un mayor deterioro.

El sector tuvo una contracción anual de 18,2% en Julio a precios constantes y de 0,5% en la comparación mensual desestacionalizada. En estos siete meses del año acumula una caída de 21,3% frente a los mismos meses de 2023. Las industrias operaron al 59,1% de su capacidad instalada y el 14,6% de los encuestados tuvo problemas para pagar salarios.

Industrias consultadas se mostraron preocupadas por los incrementos en el costo de la energía y por la carga impositiva, que se hace pesada en el actual contexto recesivo. Si bien hay sectores más golpeados que otros, en general todos manifestaron pérdidas de producción. Las empresas están tomando medidas para adaptarse a la nueva coyuntura, pero la magnitud de los problemas sugiere que se necesitarán políticas de apoyo específicas para reactivar al sector y evitar un mayor deterioro.

- Químicos y plásticos.

En Julio, el sector experimentó una significativa contracción de 27,5% anual a precios constantes y de 2,2% en la comparación mensual desestacionalizada. Para los siete meses del año la producción acumula una caída de 26,6% frente a los mismos meses de 2023. Durante este mes, las industrias operaron con el 60,5% de su capacidad instalada, mientras que el 19,4% de las empresas tuvo problemas para pagar salarios.

A su vez, algunas manifestaron dificultades para conseguir insumos y observaron subas de precios significativos para el sector. Las que tienen mercados internacionales reportaron mejores tasas de actividad que el resto. Los sectores vinculados a la construcción estuvieron entre los más golpeados.

- Papel e impresiones.

La actividad se retrajo 26,9% anual a precios constantes, pero mostró un repunte de 0,2% en la comparación mensual desestacionalizada. Es el único sector que creció en el mes. En los siete meses del año el sector acumula una caída de 21,2% frente a los mismos meses del año pasado.

Las empresas operaron con el 62,8% de su capacidad instalada y el 13,7% tuvo problemas para pagar salarios en el mes de Julio. Más allá de la caída generalizada en la demanda, el sector enfrenta una disminución estructural por la creciente digitalización. Con más consumidores y empresas optando por soluciones digitales en lugar de impresiones físicas, la demanda de papel y productos impresos viene disminuyendo sustancialmente.

Análisis cualitativo

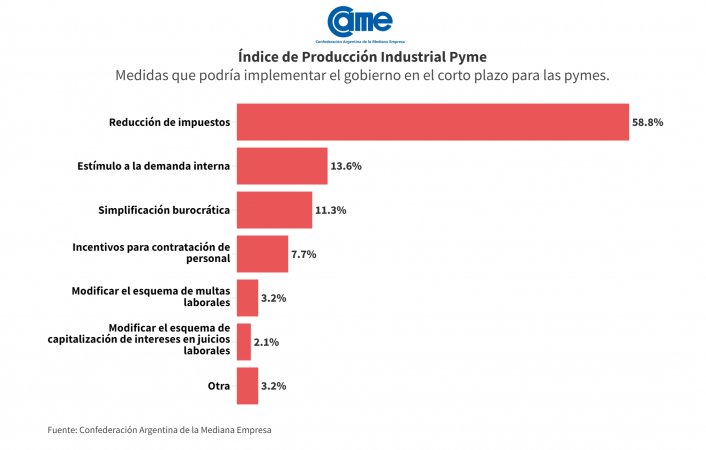

Para las empresas la reducción de la carga fiscal es la medida de apoyo más urgente requerida, con 58,8% de las respuestas, marcando la necesidad de disminuir impuestos nacionales, provinciales y tasas municipales. Las empresas consideran que una reducción impositiva podría liberar recursos financieros para mantener operaciones, invertir en crecimiento y mejorar la competitividad.

Con un 13,6% de las respuestas, las empresas advierten, además, sobre la necesidad de políticas que estimulen la demanda interna para reactivar el consumo y sostener la producción. Sin una demanda sólida los incentivos fiscales por sí solos no serían suficientes para revertir la tendencia negativa en la actividad manufacturera. En tanto, la importancia de crear incentivos para la contratación de personal es otro de los reclamos mencionados con más frecuencia (7,7% de las respuestas).

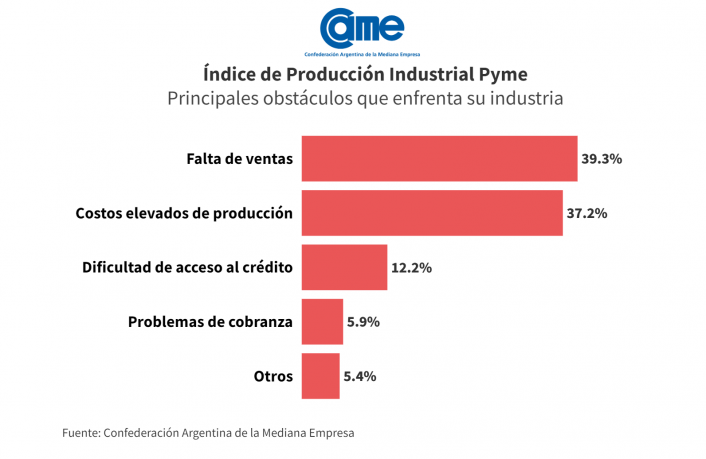

Las empresas manifiestan estar produciendo en un entorno donde la demanda insuficiente, los altos costos y las dificultades financieras se combinan para crear un escenario complicado. Los principales obstáculos que enfrentan en estos momentos tuvieron como protagonista con el 39,3% a la falta de ventas, mientras que el 37,2% se refirió a los altos costos de producción y logísticos, el 12,2% a la falta de acceso al financiamiento y otro 5,9% a los problemas de cobranza.

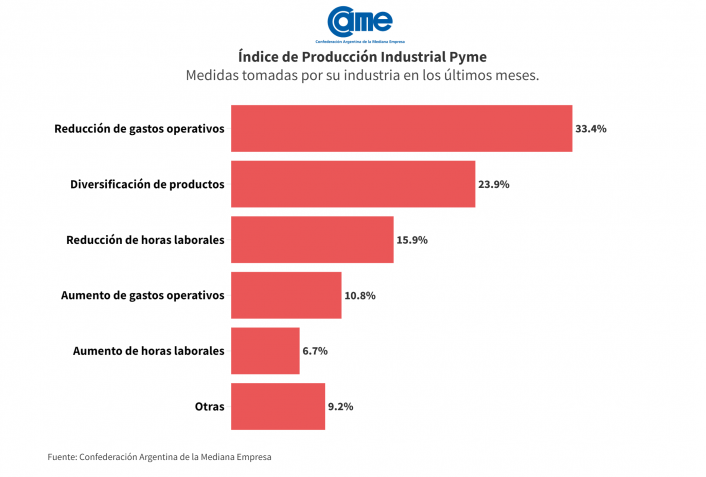

Como consecuencia de los obstáculos previamente mencionados, el 33,4% de los encuestados tuvo que reducir gastos operativos en los últimos meses, otro 23,9% diversificó sus productos y el 15,9% tuvo que reducir la cantidad de horas laborales.

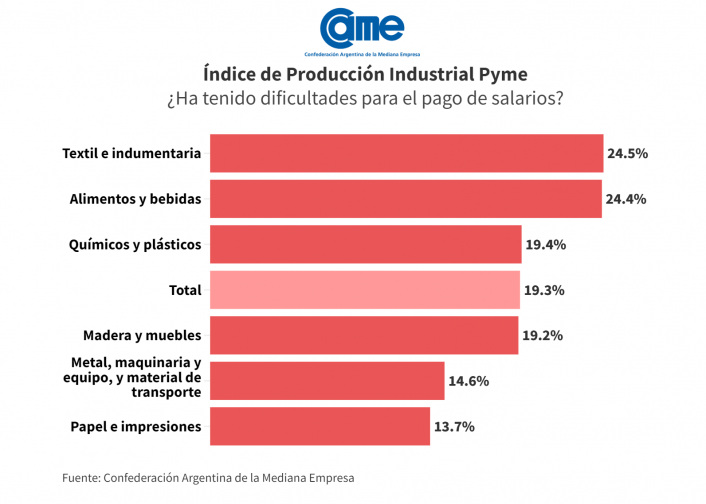

Por último, en diferentes sectores industriales se consultó si la PyME tuvo dificultades para afrontar el pago de salarios del mes en curso. Allí, el 19,3% de las industrias pyme presentaron problemas para pagar salarios (sin incluir aguinaldo u otros conceptos). Los sectores más afectados fueron “Textil e indumentaria” y “Alimentos y Bebidas” con tasas de dificultades del orden del 24,5% y 24,4%, respectivamente. “Papel e impresiones” presentó los menores conflictos, con 13,7%.

Fuente.- https://www.redcame.org.ar