La morosidad de los hogares llegó al 7,8%, el nivel más alto en 15 años, reflejando mayores dificultades para cumplir con pagos crediticios.

La morosidad volvió a instalarse en el centro de la escena económica argentina y lo hizo con una intensidad que no se observaba desde hace más de una década. Detrás de los porcentajes y los informes técnicos aparece una realidad concreta: cada vez más familias tienen dificultades para cumplir con sus compromisos financieros en un contexto marcado por la caída del poder adquisitivo, el encarecimiento del crédito y el uso creciente de la deuda como herramienta para sostener el consumo cotidiano.

En Octubre de 2025, la mora bancaria de los préstamos a los hogares alcanzó el 7,8%, el nivel más alto de los últimos 15 años. El dato surge del Informe sobre Bancos del Banco Central de la República Argentina (BCRA) y muestra con claridad la magnitud del deterioro, pues un año antes, en Octubre de 2024, ese mismo indicador se ubicaba en apenas 2,5%. En términos interanuales, la morosidad familiar se triplicó y encadenó 12 meses consecutivos de subas, reflejando un proceso sostenido de estrés financiero en los hogares.

La situación contrasta fuertemente con lo que ocurre en el sector corporativo. Mientras las familias exhiben un nivel de mora cercano al 8%, los préstamos a las empresas registraron en el mismo período una irregularidad de apenas 1,9%. La brecha es contundente y la morosidad de los hogares más que cuadruplica a la de las compañías, una señal clara de que el ajuste económico recae con mayor fuerza sobre los ingresos familiares. Aun así, también en el segmento empresario se observa un deterioro relevante, ya que la mora pasó del 0,7% al 1,9% en el último año, con mayores problemas en los créditos prendarios.

Al consolidar el crédito al sector privado en su conjunto, la ratio de irregularidad alcanzó el 4,5% de la cartera total en octubre, con una suba mensual de 0,4 puntos porcentuales y un incremento anual de tres puntos. Se trata del registro más elevado desde noviembre de 2021 y confirma un empeoramiento generalizado de la calidad crediticia, aunque con impactos muy distintos según el tipo de deudor.

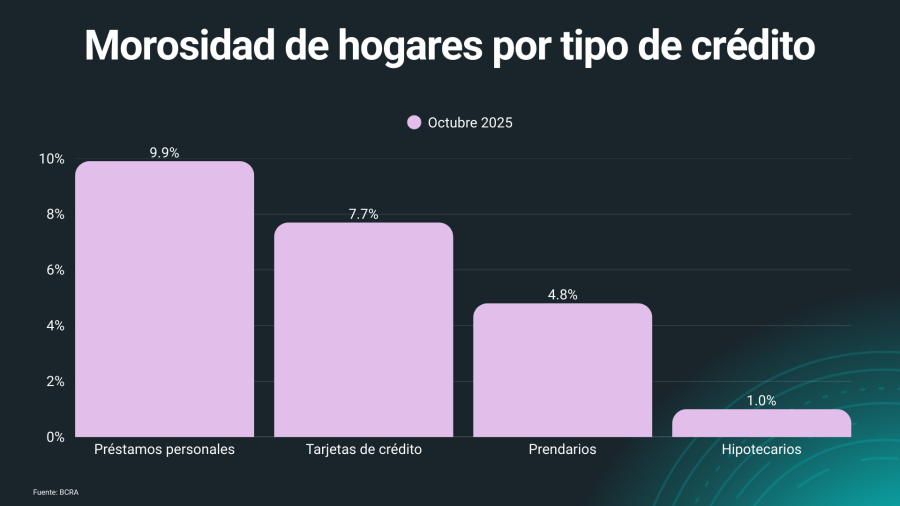

Dentro del universo de los hogares, el deterioro no es homogéneo. Los préstamos personales concentran las mayores deudas, ya que casi uno de cada diez créditos de este tipo, el 9,9%, presenta atrasos en los pagos. En apenas un año, la mora en este segmento aumentó 6,5 puntos porcentuales, el mayor salto interanual entre todas las líneas.

Las tarjetas de crédito muestran una dinámica similar, con una morosidad del 7,7% y una suba de seis puntos en doce meses, lo que confirma que los instrumentos más utilizados para financiar el consumo diario son también los más afectados. En contraste, los créditos prendarios exhiben un nivel de mora del 4,8%, con un incremento más moderado, mientras que los hipotecarios mantienen una relativa estabilidad, con ratios cercanos al 1%.

Detrás de estos números aparece un factor estructural: la crisis de ingresos. Cada vez más familias recurren al crédito no para afrontar gastos extraordinarios, sino para cubrir necesidades básicas como alimentos, servicios o transporte. Tarjetas de crédito, préstamos personales y billeteras virtuales pasaron a ser extensiones del salario, en un contexto de inflación acumulada, salarios rezagados y mayor precariedad laboral. De hecho, informes privados advierten que la velocidad del aumento de la mora solo encuentra un antecedente comparable en 2021, durante la pandemia, aunque con la diferencia que el escenario actual combina caída del poder adquisitivo con una fuerte expansión del crédito no bancario.

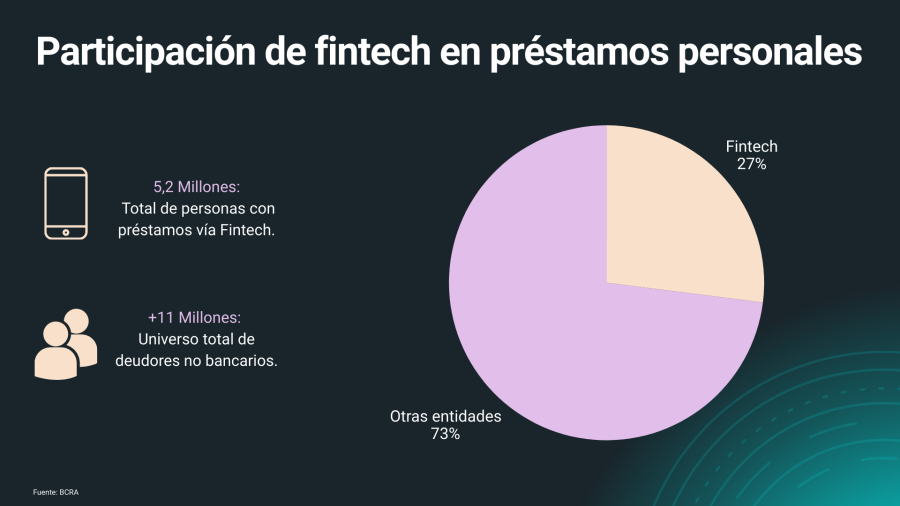

En ese punto, el crecimiento de las fintech y de los proveedores de crédito por fuera del sistema bancario tradicional juega un rol central. Durante 2025, se estima que el 27% de las personas que tomaron préstamos personales lo hicieron a través de estas plataformas, lo que equivale a unos 5,2 millones de usuarios. En total, los deudores no bancarios ya superan los 11 millones en todo el país. Se trata, en su mayoría, de trabajadores monotributistas, autónomos e informales, un universo en expansión que encuentra en estas opciones una vía rápida de financiamiento, aunque a costos muy elevados.

La contracara de esa facilidad es un nivel de morosidad mucho más alto. Según datos del BCRA y estimaciones de consultoras privadas, la irregularidad en los pagos dentro del segmento fintech ronda el 18% y llega hasta el 20% en algunas mediciones, muy por encima del promedio bancario. Son créditos de montos bajos, a corto plazo, pero con costos financieros totales que pueden acercarse al 500% anual, lo que vuelve insostenible el repago cuando los ingresos no acompañan.

El impacto es particularmente severo entre los jóvenes. En el último año, la cantidad de personas jóvenes con acceso al crédito pasó de 287.000 a 620.000, en un contexto de alta informalidad laboral y baja estabilidad de ingresos. Más del 41% de ellos presenta atrasos en los pagos, 14% más que un año atrás. Aunque los montos suelen ser relativamente bajos, el problema se agrava por el multiendeudamiento y casi tres de cada diez jóvenes toman crédito en más de una entidad al mismo tiempo.

Pese al deterioro, el sistema financiero muestra, por ahora, capacidad de contención. El Banco Central informó que en octubre las previsiones totales de los bancos representaron el 101% de la cartera en situación irregular, lo que implica que existen reservas suficientes para cubrir los créditos problemáticos. En términos del total del crédito al sector privado, las previsiones alcanzaron el 4,6%, con una leve mejora respecto del mes anterior.

Por su parte, la deuda de los hogares, al considerar tanto bancos como entidades no bancarias, ya equivale al 137% de los ingresos familiares, un salto significativo frente a poco más del 100% registrado un año atrás. Entre trabajadores informales y cuentapropistas, ese ratio asciende al 143%. En ese contexto, el crédito dejó de ser una herramienta de progreso para convertirse en un recurso de supervivencia, un cambio de lógica que explica por qué la morosidad familiar se convirtió en uno de los indicadores más sensibles del actual momento económico argentino.

El crédito como sostén del consumo básico

En un escenario de caída del consumo y de ingresos que apenas logran empatar a la inflación, el crédito comenzó a ocupar un lugar cada vez más central en la vida cotidiana de los hogares argentinos. Lejos de destinarse a bienes durables o gastos excepcionales, una porción creciente del endeudamiento se orienta a cubrir compras básicas en supermercados y autoservicios, una dinámica que, al mismo tiempo, viene acompañada por un aumento sostenido de la morosidad.

Así lo advierte un informe del Centro RA de la Facultad de Ciencias Económicas de la UBA, que analiza la evolución de los medios de pago en supermercados entre diciembre de 2023, inicio de la gestión de Javier Milei, y mayo de 2025. En ese período, la participación del crédito en las compras pasó del 39% al 45% del total, un salto significativo que se produjo incluso en un escenario de retracción general del consumo.

El avance del crédito se dio en paralelo a una caída marcada de otros medios de pago: las tarjetas de débito retrocedieron del 34% al 26%, mientras que el uso de efectivo cayó del 20% al 16%. En contraste, las billeteras virtuales duplicaron prácticamente su participación, al pasar del 7% al 13%.

Para el Centro RA, esta combinación de factores sugiere que una proporción creciente de los hogares está recurriendo al endeudamiento para afrontar consumos mensuales básicos, como alimentos, productos de higiene y artículos de primera necesidad. La explicación de fondo remite a una estructura de gastos cada vez más rígida, en la que los servicios absorben una parte mayor del ingreso disponible, mientras que los salarios, en promedio, apenas logran acompañar la inflación.

Asimismo, el informe aporta dos elementos clave para respaldar esta lectura. Por un lado, señala que las promociones asociadas al pago con tarjeta de crédito no son un fenómeno nuevo. A comienzos de 2023, grandes cadenas como Coto, Carrefour o Dia% ya ofrecían descuentos de entre 20% y 25% en compras con crédito varios días a la semana. En la actualidad, incluso existen beneficios similares o superiores para pagos con débito. Sin embargo, muchas familias optan igualmente por el crédito, aun cuando eso implique postergar pagos y acumular deudas.

Por otro lado, el reporte destaca el fuerte incremento de la morosidad en el crédito al consumo. Desde diciembre de 2023, este indicador creció un 147%, al pasar del 2,5% al 6,2% en julio de 2025. Es decir, no solo se expandió el uso del crédito para financiar el consumo diario, sino también las dificultades para cumplir con esas obligaciones.

Este comportamiento convive con un consumo que sigue sin recuperarse. De acuerdo a datos del INDEC, las ventas en autoservicios mayoristas cayeron 8,4% interanual, mientras que en supermercados apenas se observó una suba marginal del 0,34%, con retrocesos mensuales. En términos acumulados, ambos segmentos permanecen muy por debajo de los niveles del inicio del actual gobierno. Para el Centro RA, la combinación de ventas deprimidas, mayor endeudamiento para gastos básicos y suba de la morosidad confirma un deterioro persistente de la demanda interna y el agotamiento de la capacidad de compra de los hogares, en un escenario de elevada incertidumbre macroeconómica.

Créditos.- Federico Cerutti